- (31) Aさんの2021年分の可処分所得の金額は、下記の<資料>によれば、( )である。 1) 360万円 2) 530万円 3) 540万円

- (32) 全国健康保険協会管掌健康保険に任意継続被保険者として加入することができる期間は、任意継続被保険者となった日から最長で( )である。1) 1年間2) 2年間3) 5年

- (33) 雇用保険の育児休業給付金の額は、当該育児休業給付金の支給に係る休業日数が通算して180日に達するまでは、1支給単位期間当たり、原則として休業開始時賃金日額に支給日数を乗じて得た額の( )相当額となる。1) 50%2) 67%3) 75%

- (34) 2009年4月以後の国民年金の保険料全額免除期間(学生納付特例制度等の適用を受けた期間を除く)は、その( )に相当する月数が老齢基礎年金の年金額に反映される。1) 2分の12) 3分の13) 4分の1

- (35) 厚生年金保険の被保険者である夫が死亡し、子のない45歳の妻が遺族厚生年金の受給権のみを取得した場合、妻が65歳に達するまでの間、妻に支給される遺族厚生年金に( )が加算される。1) 中高齢寡婦加算額2) 加給年金額3) 振替加算額

- (36) 生命保険の保険料は、純保険料および付加保険料で構成されているが、このうち付加保険料は、( )に基づいて計算される。1) 予定死亡率2) 予定利率3) 予定事業費率

- (37) 生命保険契約において、契約者(=保険料負担者)が夫、被保険者が( ① )、死亡保険金受取人が( ② )である場合、被保険者の死亡により死亡保険金受取人が受け取る死亡保険金は、相続税の課税対象となる。1) ① 妻 ② 夫2) ① 妻 ② 子3) ① 夫 ② 子

- (38) 自動車を運行中にハンドル操作を誤ってガードレールに衝突し、運転者がケガを負った場合に被った損害は、( )による補償の対象となる。1) 対人賠償保険2) 人身傷害(補償)保険3) 自動車損害賠償責任保険

- (39) 個人賠償責任保険(特約)では、被保険者が( )、法律上の損害賠償責任を負うことによって被る損害は、補償の対象とならない。1) 買い物中に店の商品を割ってしまい2) 自転車で通学中に歩行者と衝突してケガをさせてしまい3) 職務の遂行中に顧客の服を汚してしまい

- (40) 医療保険等に付加される先進医療特約では、( )時点において厚生労働大臣により定められている先進医療が給付の対象となる。1) 申込日2) 責任開始日3) 療養を受けた日

(31) Aさんの2021年分の可処分所得の金額は、下記の<資料>によれば、( )である。 1) 360万円 2) 530万円 3) 540万円

| 給与収入 | 700万円(給与所得:520万円) |

| 所得税・住民税 | 60万円 |

| 社会保険料 | 100万円 |

| 生命保険料 | 10万円 |

概要

収入とは、会社から支払われた総金額。

所得とは、収入から必要経費(給与所得控除)を引いた金額。

可処分所得とは、収入から所得税や住民税、社会保険料を差し引いた後の手元に残るお金のことです。

要点

可処分所得は、手取り収入とも言います。

可処分所得 = 収入 - ( 社会保険料 + 所得税 + 住民税 )

正解 3

(32) 全国健康保険協会管掌健康保険に任意継続被保険者として加入することができる期間は、任意継続被保険者となった日から最長で( )である。1) 1年間2) 2年間3) 5年

概要

退職後の医療保険制度として、「健康保険の任意継続被保険者になる」「国民健康保険に加入する」「家族の健康保険の被扶養者となる」の3つのケースがあります。

要点

3ケースの注意点は以下の通りです。

「健康保険の任意継続被保険者になる」 ・・・①資格喪失日の前日まで継続2か月以上被保険者であったこと ②適用期間が、原則2年間 ③資格喪失日から20日以内に申請する ④保険料は全額自己負担

「国民健康保険に加入する」 ・・・①退職後14日以内に市区町村へ届け出る ② 保険料は全額自己負担 ③適用期間は、原則75歳になるまで

「家族の健康保険の被扶養者となる」 ・・・①適用期間は、原則75歳になるまで ②保険料は不要

正解 2

(33) 雇用保険の育児休業給付金の額は、当該育児休業給付金の支給に係る休業日数が通算して180日に達するまでは、1支給単位期間当たり、原則として休業開始時賃金日額に支給日数を乗じて得た額の( )相当額となる。1) 50%2) 67%3) 75%

概要

育児休業給付金とは、育児休業中に給与が一定額以上支払われなくなった時の経済支援として雇用保険から支給されるお金です。

要点

育児休業給付金の計算方法

育児休業開始から6ヶ月間 休業開始時賃金日額 × 支給日数の67%

育児休業開始6ヶ月後から育児休業終了日まで 休業開始時賃金日額 × 支給日数の50%

※休業開始時賃金日額とは、産休前6ヶ月の賃金を180で割ったもの(残業代なども含む)です

正解 2

(34) 2009年4月以後の国民年金の保険料全額免除期間(学生納付特例制度等の適用を受けた期間を除く)は、その( )に相当する月数が老齢基礎年金の年金額に反映される。1) 2分の12) 3分の13) 4分の1

概要

老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取ることができます。また、20歳から60歳になるまでの40年間の全期間保険料を納めた方は、65歳から満額の老齢基礎年金を受給できます。

収入の減少や失業等により国民年金保険料を納めることが経済的に困難になった場合には保険料免除制度や納付猶予制度があります。

要点

保険料免除制度と納付猶予制度を利用時の年金額(日本年金機構ホームページより)

(1)全額免除

2009年(平成21)年4月分からの保険料の全額が免除された期間については、保険料を全額納付した場合の年金額の2分の1(平成21年3月分までは3分の1)が支給されます。

(2)4分の3免除

平成21年4月分からの保険料の4分の3が免除された期間については、保険料を全額納付した場合の年金額の8分の5(平成21年3月分までは2分の1)が支給されます。

(3)半額免除

平成21年4月分からの保険料の2分の1が免除された期間については、保険料を全額納付した場合の年金額の8分の6(平成21年3月分までは3分の2)が支給されます。

(4)4分の1免除

平成21年4月分からの保険料の4分の1が免除された期間については、保険料を全額納付した場合の年金額の8分の7(平成21年3月分までは6分の5)が支給されます。

(5)納付猶予制度

納付猶予の期間は、老齢基礎年金、障害基礎年金、遺族基礎年金を受け取るために必要な受給資格期間にカウントされますが、後から追納しないと老齢基礎年金額の受給額が増えることはありません。

正解 1

(35) 厚生年金保険の被保険者である夫が死亡し、子のない45歳の妻が遺族厚生年金の受給権のみを取得した場合、妻が65歳に達するまでの間、妻に支給される遺族厚生年金に( )が加算される。1) 中高齢寡婦加算額2) 加給年金額3) 振替加算額

概要

遺族厚生年金に上乗せされて支払われるものとして、中高齢寡婦加算があります。

夫が死亡したときに40歳以上で子のない妻が受ける遺族厚生年金には、40歳から65歳になるまでの間、中高齢寡婦加算が加算されます。妻が65歳になると自分の老齢基礎年金が受けられるため、中高齢の寡婦加算はなくなります。

要点

加給年金とは・・・厚生年金保険の被保険者期間が20年以上ある方が、老齢厚生年金を受給できるようになった時、その方に生計を維持されている65歳未満の配偶者または子がいるときに加算されます。

振替加算とは・・・加給年金が65歳で打ち切られた後、配偶者の生年月日に応じ配偶者の老齢基礎年金に加算されるものです。

正解 1

(36) 生命保険の保険料は、純保険料および付加保険料で構成されているが、このうち付加保険料は、( )に基づいて計算される。1) 予定死亡率2) 予定利率3) 予定事業費率

概要

保険料は、純保険料と付加保険料で構成されています。

純保険料とは・・・予定死亡率・予定利率に基づく保険料で、将来の保険金の支払いにあてられる。

付加保険料とは・・・予定事業費率に基づく保険料で会社運営上の諸経費にあてられる。

要点

「予定死亡率」・・・統計に基づき予測した、1年間の死亡者数の割合

「予定利率」・・・保険会社が運用する際に約束する利率(利回り)のことです。予定利率が高いほど、保険料は安くなる。

「予定事業費率」 ・・・保険会社が事業運営していく上で必要な事業費の割合。予定事業費率が高いほど、保険料は高くなる。

正解 3

(37) 生命保険契約において、契約者(=保険料負担者)が夫、被保険者が( ① )、死亡保険金受取人が( ② )である場合、被保険者の死亡により死亡保険金受取人が受け取る死亡保険金は、相続税の課税対象となる。1) ① 妻 ② 夫2) ① 妻 ② 子3) ① 夫 ② 子

概要

生命保険の契約には、「保険契約者」「被保険者」「保険金受取人」の3つの名義があります。

「保険契約者」・・・契約者・保険料負担者

「被保険者」・・・・保険の対象となる

「保険金受取人」 ・・・保険金の受取人

要点

正解 3

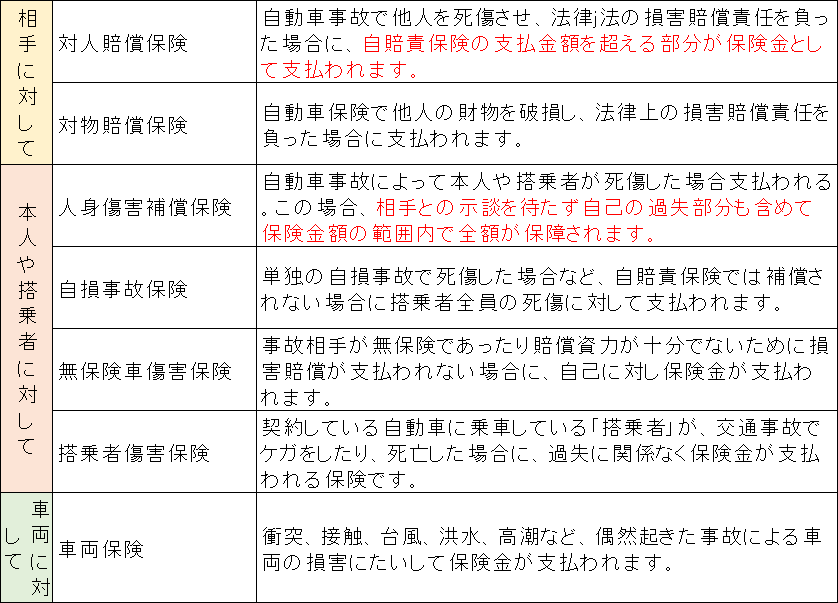

(38) 自動車を運行中にハンドル操作を誤ってガードレールに衝突し、運転者がケガを負った場合に被った損害は、( )による補償の対象となる。1) 対人賠償保険2) 人身傷害(補償)保険3) 自動車損害賠償責任保険

概要

自動車保険には、「強制保険(自賠責保険・自動車損害賠償責任保険)」と「任意保険」があります。

「任意保険」は自賠責保険ではカバーできない部分を補います。

自賠責保険は、自動車事故の被害者救済が目的であるため、補償範囲は対人事故の賠償損害のみになります。

要点

正解 2

(39) 個人賠償責任保険(特約)では、被保険者が( )、法律上の損害賠償責任を負うことによって被る損害は、補償の対象とならない。1) 買い物中に店の商品を割ってしまい2) 自転車で通学中に歩行者と衝突してケガをさせてしまい3) 職務の遂行中に顧客の服を汚してしまい

概要

個人賠償責任保険とは、個人またはその家族が、日常生活における偶然な事故で他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合の損害を補償する保険です。

要点

日常生活というのは一般的には毎日繰り返される様々な事柄という意味で漠然としていますが、保険上は「仕事中は除く」と明確に区別されています。

正解 3

(40) 医療保険等に付加される先進医療特約では、( )時点において厚生労働大臣により定められている先進医療が給付の対象となる。1) 申込日2) 責任開始日3) 療養を受けた日

概要

先進医療とは、厚生労働大臣が承認した治療法や高度な技術を用いた医療などのうち、公的医療保険の対象になっていないものです。

要点

先進医療特約の対象となる先進医療は、保険契約時点ではなく、給付時点で厚生労働大臣により定められたものとされています。先進医療特約では、保険加入後に新しく認められた先進医療も対象となります。

正解 3

FP3級試験 過去問徹底解読 2021年9月実施(問1)~(問10)

FP3級試験 過去問徹底解読 2021年9月実施(問11)~(問20)

FP3級試験 過去問徹底解読 2021年9月実施(問21)~(問30)

FP3級は、学歴関係なし。独学で大丈夫。勉強方法を考える。♪うっせー うっせー うっせーわ♪で6つの係数を理解する

コメント